Organisations

Que recouvre la dé-diésélisation en France ?

Quels sont les secteurs concernés ? Quels sont les impacts en termes d’emplois, de compétences, d’activités ? Comment les entreprises et les territoires s’y préparent-ils ?... Etat des lieux avec Mathieu Vermel, associé Groupe Alpha et spécialiste du secteur industriel chez Secafi.

Une tendance européenne à la « dé-diésélisation » prononcée se déploie depuis 2013 et ce, de manière particulièrement marquée en France. Quels regards portez-vous sur ce phénomène ?

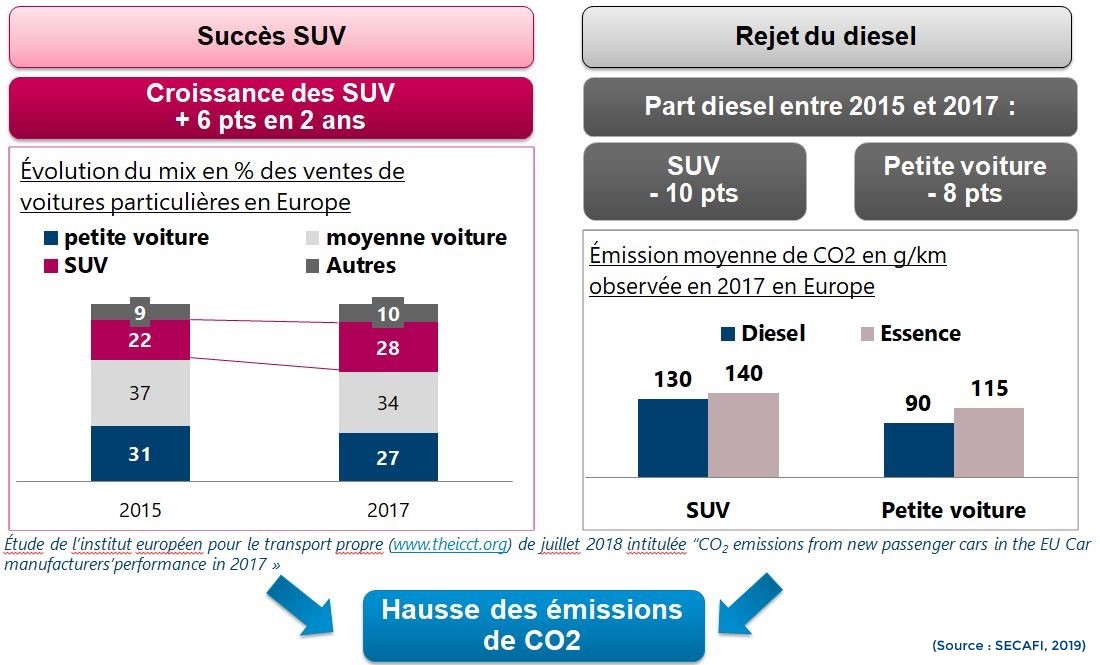

Tout d’abord, quelques chiffres. En 2012, la part du diesel dans les motorisations des véhicules neufs était de 72%. A fin mars 2019, cette part est tombée à 34% en France. La baisse du diesel est une réalité. Si les causes de cette baisse sont plutôt bien connues (dieselgate, questions de santé publique liées aux particules fines, émissions réelles des divers polluants), les conséquences le sont moins. La plus notable est que, pour la première fois depuis près de 20 ans, la filière européenne connaît une augmentation des émissions de CO2 : les émissions de CO2 issues des véhicules neufs vendus en 2017 sont supérieures à celles des véhicules l’année précédente… Un résultat résolument à l’inverse de celui attendu par les autorités européennes !

Cette augmentation des émissions de CO2 s’explique, d’une part, par la désaffection des consommateurs pour le diesel et, d’autre part, par la mode des SUV, véhicules utilitaires sport, de plus en plus visibles en villes, avec une croissance de l’ordre de 6 points en deux ans. Ces véhicules, souvent équipés de moteur essence, ont remplacé les petites voitures. Or, ce que l’on sait du diesel, c’est que, s’il est mauvais en termes d’émissions de particules fines et de NOx, il est meilleur que l’essence en termes d’émission de CO2. Ainsi, un moteur diesel émet-il entre 7 et 10 % de moins qu’un moteur essence, essentiellement en raison d’une consommation plus faible.

Cela met ainsi les constructeurs automobiles face à une difficulté : depuis deux ans, les émissions de CO2 des véhicules neufs augmentent et s’éloignent de l’objectif moyen fixé en Europe de 95 g CO2 / km / véhicule.

Or, les amendes pour non-respect de ces normes d’émissions de CO2 sont très importantes, dissuasives même. Pour éviter ces amendes, les constructeurs ont été contraints de s’adapter. Ce constat sur les enjeux de la dé-diesélisation est encore trop peu connu, même au sein de la filière automobile, comme nous le constatons lors des matinées-débats que nous organisons actuellement. Chez SECAFI, nous nous attachons, avec l’ensemble de nos experts de la filière automobile et ceux des autres filières concernées, à analyser quels sont les impacts de cette dé-diésélisation sur la filière industrielle amont, tant en termes d’emplois, quantitativement et qualitativement, qu’en termes de technologies et d’investissements.

Vous évoquez, lors de vos matinées-débats, les stratégies des constructeurs, la bascule rapide vers des motorisations alternatives, l’hybridation des chaînes de traction, la place des équipementiers dans la chaîne de valeur, etc. Qu’est-ce que cela recouvre ?

Pour échapper à l’impasse de normes qui se durcissent et d’émissions qui ré-augmentent, les constructeurs ont en effet notamment choisi d’accélérer le développement de motorisations électrifiées : véhicules hybrides ou véhicules électriques. C’est un raccourci, mais on peut donc dire que la dé-diésélisation a accéléré le développement de produits hybrides ou électrifiés car c’est pour les constructeurs la seule solution permettant d’atteindre les objectifs d’émissions CO2, de l’ordre de 95 grammes le kilomètre, en 2021.

Et ce mouvement ne va pas s’interrompre : l’objectif de 95 g de CO2/ km en 2021 n’est qu’une étape. Les émissions devront encore baisser de 15% d’ici 2025 et de 37,5% d’ici 2030 (soit 59 g de CO2 en équivalent). Sans parler des zones d’exclusion où, seule, la circulation ZE (zéro émission – en tout électrique) sera permise : plusieurs centres urbains ont annoncé des ambitions en la matière, certains ont même lancé des expérimentations.

Nous sommes donc à un moment charnière de l’industrie automobile. Car cette filière industrielle amont doit, en un temps extrêmement court, basculer vers des moteurs plus propres et introduire des produits électrifiés.

Dans un tel contexte mouvant, quelles alternatives s’ouvrent à la filière automobile amont ?

Nous intégrons ces données évolutives et les incertitudes qui en découlent. Le but de notre démarche, chez Secafi, consiste à mettre à disposition des acteurs des outils qui permettent d’anticiper. Aujourd’hui, effectivement, il est difficile de prédire ce que seront les voitures de demain. En revanche, ce que nous, experts, nous pouvons apporter, ce sont des outils pour se préparer à ces transformations, identifier les tendances, susceptibles de donner des clés de lecture. Pour ce faire, nous avons produit une cartographie des acteurs de la filière automobile industrielle amont en France. Nous avons, d’une part, identifié les entreprises les plus dépendantes du diesel, celles les plus exposées à de réels risques en cas de dé-diésélisation. Nous avons, d’autre part, mis en place un outil de simulation, grâce auquel il est possible d’estimer les impacts sur l’emploi de différents scénarios de vitesse d’électrification des véhicules. Nous avons construit ces scénarios à horizon 2025-2030 en nous fondant sur les prochaines échéances européennes.

Avec cette approche semi-quantitative, nous sommes en capacité d’estimer les conséquences sur l’emploi des stratégies industrielles des acteurs : un constructeur automobile a-t-il intérêt à construire lui-même ses moteurs électriques ? Est-ce qu’il doit investir dans la construction d’une usine de batteries électriques car, demain, ces éléments constitueront un tiers de la valeur d’un véhicule ?

Nous sommes sur l’anticipation d’évolutions qui s’échelonneront jusqu’en 2030. Il faut donc expliquer à tous les acteurs de la filière industrielle amont qu’il est impératif qu’ils préparent aujourd’hui les évolutions de leur outil de production et celles des compétences de leurs salariés d’ici 2025-2030. Et ce, même si, aujourd’hui, tous, constructeurs, équipementiers de rang 1 ou sous-traitants, ne sont pas impactés de la même manière.

Vous avez commencé ce travail d’explication et d’anticipation dans les entreprises et au travers de vos matinées-débats. Quelles sont les réactions de vos interlocuteurs ?

Pour le moment, nous sommes beaucoup dans l’explication des normes européennes, tant du calcul des cibles pour chaque constructeur des émissions de CO2, pondérées du poids du véhicule, que de la définition des différents niveaux d’hybridation ou de la présentation des économies de CO2 de chaque technologie. Les participants, majoritairement des représentants des salariés des entreprises de la filière automobile, ne sont pas parfaitement au fait des réglementations et des attendus européens. Nous les accompagnons à comprendre les enjeux concrets pour leur entreprise en fonction de son activité.

Lors des matinées-débats que nous organisons sur le territoire français, nous présentons des résultats qui concernent la filière automobile dans son ensemble. Mais une fois caractérisés les enjeux spécifiques à une entreprise, nous sommes capables d’estimer les impacts sur ses emplois, d’un point de vue quantitatif et d’un point de vue qualitatif selon différents scénarios d’électrification.

C’est cette approche multi-scénarios déclinée pour les enjeux spécifiques d’une entreprise qui convient à nos interlocuteurs.

Pour en savoir +, rendez-vous sur Votre actualité.