Organisations

Dépenses de santé en hausse constante et nouvelle taxe : des contraintes fortes pour les mutuelles… et leurs adhérents

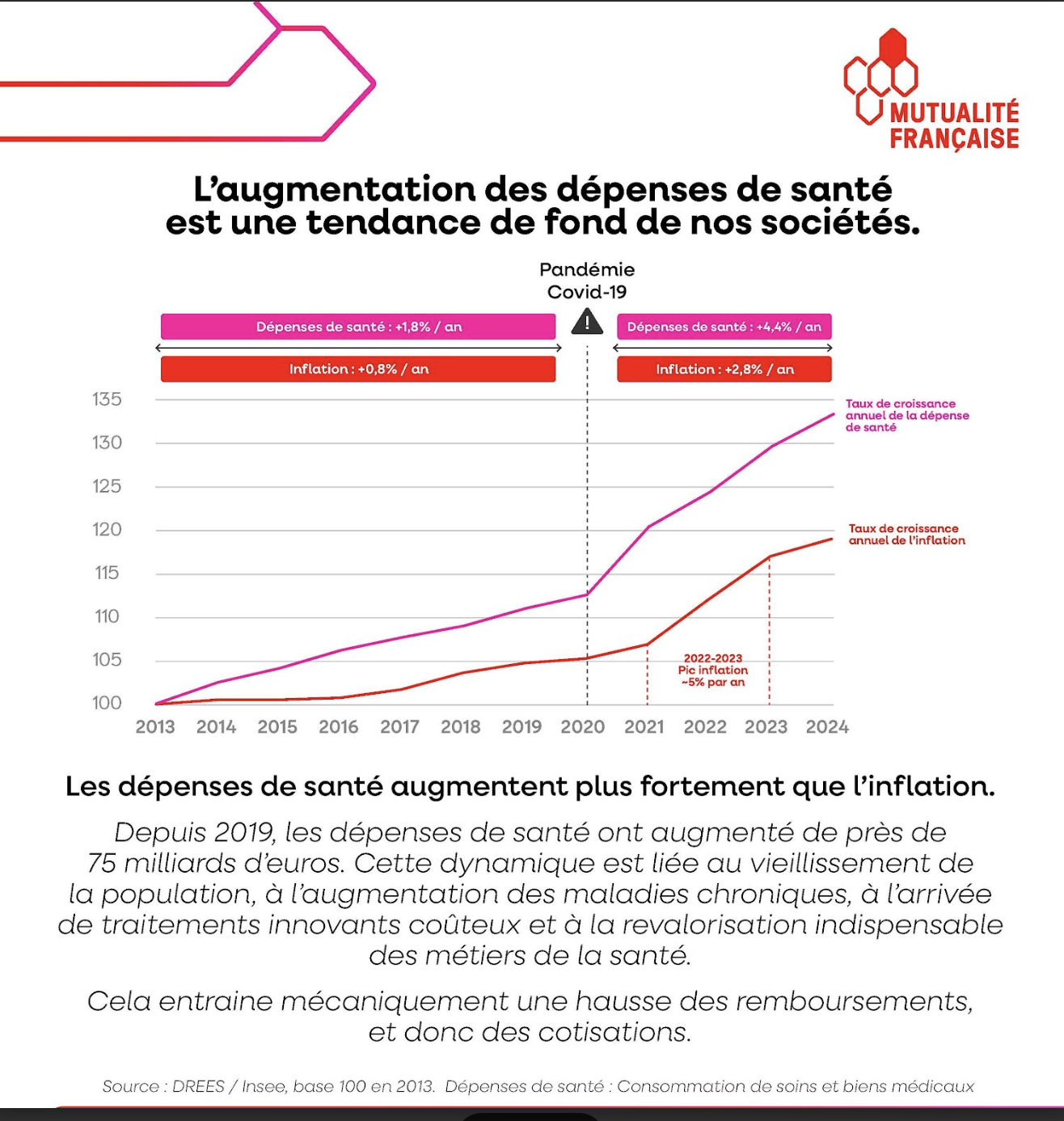

Les dépenses de santé, couvertes par la Sécurité sociale comme par les mutuelles, augmentent continuellement depuis 15 ans : vieillissement de la population, maladies chroniques, innovations… Après une hausse moyenne de 1,8% par an entre 2013 et 2020, l’augmentation s’intensifie depuis 2020 : +4,4% par an, soit + 22% en 5 ans.

En plus de cette augmentation structurelle, cette année encore, les mutuelles devront supporter un nouveau transfert de 400 millions d’euros sur champ hospitalier, de 600 millions d’euros sur les indemnités journalières et une nouvelle taxe, véritable « TVA sur la santé », d’un milliard d’euros qui sera mécaniquement supportée par les assurés en bout de chaine. Avec une taxe sur les contrats qui grimpe à 16 %, la France est une « anomalie européenne ».

Le Gouvernement et les parlementaires s’apprêtent donc sciemment à faire payer les assurés mais sans l’assumer et en tentant de déplacer la responsabilité sur les complémentaires santé.

La Sécurité sociale se désengage, les pouvoirs publics taxent, les mutuelles compensent.

Or les mutuelles sont gérées en responsabilité et conformément à leurs obligations prudentielles qui leur imposent de réaliser leur activité de manière « saine et prudente », elles ne peuvent pas s’endetter, contrairement à la Sécurité sociale. Elles ajustent donc leurs cotisations au plus près des prévisions du risque à couvrir. L’écart moyen entre la croissance de cotisations et la croissance de prestations des mutuelles n’est d’ailleurs que 0,3% par an entre 2011 et 2024. Et parce que les dépenses resteront dynamiques en 2026, les cotisations augmenteront encore en 2026 en moyenne de 4,3% pour les contrats individuels et de 4,7% pour les contrats collectifs.

Le PLFSS pour 2026 est irresponsable : ONDAM (prévision des dépenses de santé) insincère, déficit considérable, système de santé fragilisé d’année en année.

Si nous n’agissons pas, nous tiendrons le même discours l’an prochain et la courbe inflationniste continuera de grimper, portée par le vieillissement de la population et le coût des innovations médicales.

Pourtant ce n’est pas une fatalité.

Agir pour l’efficience, réduire les actes redondants, lutter contre la fraude, investir massivement dans la prévention : une urgence absolue. Selon la Cour des comptes, 50 milliards d’euros de dépenses pourraient être évitées, dont 20 milliards d’euros immédiatement. Selon le haut Conseil au Financement de la Protection Sociale, la fraude sociale s’élève à 14 milliards d’euros.

En cette année symbolique des 80 ans de la Sécurité sociale, nous sommes à la croisée des chemins. Construisons ensemble le système des 10, 20, 30 prochaines années. Cela ne se fera pas sans les citoyens. C’est pourquoi, acteurs de la Société civile, nous lançons un appel fort aux professionnels et aux citoyens, dans le cadre des États généraux, pour choisir le modèle de santé de demain. Agissons maintenant, avant qu’il ne soit trop tard.

En savoir plus sur les Etats généraux de la santé et de la protection sociale :

- Protection sociale parrainé par MNH

Afficher les commentaires

Le rapport de la DREES

Situation financière des complémentaires santé en 2024 : synthèse du rapport DREES

Le rapport annuel sur la situation financière des organismes complémentaires assurant une couverture santé en 2024 a été publié par la DREES le 17 décembre 2025. Nous mettons à votre disposition une synthèse du rapport sous forme de diaporama interactif présentant les principaux indicateurs du rapport commentés : cotisations collectées, prestations versées, charges de gestion, rentabilité et solvabilité.

Le marché de la complémentaire santé continue de se concentrer en 2024, avec la disparition de 14 mutuelles, portant le nombre d’organismes exerçant une activité d’assurance santé à 373 organismes, dont 249 sont des mutuelles.

Le transfert en 2024 par La Mutuelle Générale des trois quarts de son portefeuille vers LMG Assurances a contribué à modifier le marché. Ce basculement de 1 million de personnes protégées d’une structure mutualiste vers une société d’assurance a des effets significatifs sur les masses étudiées, notamment une sous évaluation des taux de croissance pour les mutuelles et au contraire une surévaluation pour les entreprises d'assurance, mais sans incidence sur la répartition des contrats individuels et collectifs.

Les cotisations augmentent davantage que les prestations

Les cotisations en santé augmentent de +8,2% en 2024, atteignant 46.5 Md€. La progression est plus marquée pour les contrats collectifs (+9,5%) que pour les contrats individuels (+6,8), conformément à la tendance observée les années précédentes. En 2024, les contrats collectifs représentent 51% des cotisations collectées en santé.

Les prestations ont fortement augmenté, mais moins que les cotisations : +5,4% en 2024, après + 6,4% en 2023 et +3,8% en 2022. Les prestations atteignent 36.8 Md€ (soit une hausse de 1.8 Md€ par rapport à 2023).

Les cotisations des mutuelles, qui s'élèvent à 20 Md€, augmentent moins que celles des autres types d'organismes (+3,5% contre +15,9% pour les assureurs et +4,1% pour les institutions de prévoyance). En conséquence, leur part de marché en santé diminue à 44%, soit une baisse de 2 points par rapport à 2023.

Contrairement aux autres types d'organismes, les prestations des mutuelles ont légèrement reculé en 2024 (-0,4%) et représentent 16 Md€. Toutes les familles d'organismes voient leurs cotisations augmenter plus fortement que leurs prestations (+5,4%.)

79,1 % des cotisations ont été reversées en prestations (81,2% en 2023) et 18,8 % des cotisations ont couvert les charges de gestion des organismes (19,3% en 2023). Après avoir augmenté entre 2011 et 2015, la part des charges de gestion est restée quasi-stable autour de 20 % des cotisations jusqu’en 2020. Ce ratio a diminué depuis (-1,2 point de 2020 à 2024) pour revenir au niveau de 2013.

Les entreprises d’assurances ont les frais de gestion les plus élevés (21% de leurs cotisations), suivies de près par les mutuelles (20%). Les institutions de prévoyance affichent les charges les plus faibles (14% des cotisations).

Le résultat technique en santé est redevenu positif

En 2024, le résultat technique en santé s'est redressé, il s’élève à 1,6% des cotisations collectées. Il fait suite à des trois années avec des résultats techniques quasiment nuls.

Les résultats techniques redeviennent positifs pour les mutuelles (+2,4% des cotisations collectées, après +0,2% en 2022 et -0,3% en 2023). Ils restent excédentaires pour les assurances (+1,9% des cotisations) alors que les résultats techniques des institutions de prévoyance sont toujours déficitaires sur leur activité santé (-1,3% des cotisations). En 2024, l’écart de rentabilité entre les contrats collectifs et individuels demeure élevé : les contrats individuels ont dégagé un excédent de 5,4% de leurs cotisations, contre un déficit moyen de -2,0% pour les contrats collectifs.

Les organismes qui exercent une activité d’assurance santé sont financièrement solides. De plus, les mutuelles se distinguent par la qualité de leurs fonds propres.

Le rapport est disponible sur le site de la Drees :

https://drees.solidarites-sante.gouv.fr/publications-communique-de-presse-documents-de-reference/rapports/251218-rapport-organismes-compl%C3%A9mentaires